利比亚投资局:高盛在2008年坑了我们12亿美元

来源:百度文库 编辑:超级军网 时间:2024/04/19 14:52:42

利比亚投资局:高盛在2008年坑了我们12亿美元

利比亚投资局:高盛在2008年坑了我们12亿美元

2014年01月31日 华尔街见闻

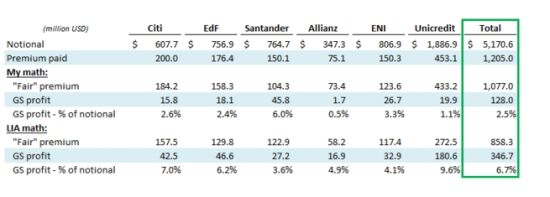

尽管布兰克梵恩一直努力传递其正面形象,但他治下的高盛(163.69, -2.15, -1.30%)帝国近来仍然麻烦不断。我们知道高盛给希腊的木马计(详见),也看到了丹麦政府差点因与高盛的交易而倒台(详见),而最近利比亚又起诉了高盛,想要讨回2008年的12亿美元旧账。 利比亚投资局在伦敦起诉高盛,而最近披露起诉文件首次描述了事件的全过程。在2008年初(金融危机爆发前的几个月),高盛帮助利比亚做了12亿美元的高杠杆投资,下注六只股票会在接下来的三年内上涨。利比亚的这些投资血本无归。利比亚投资局称高盛没有解释这些投资且拉高期权价格,导致利比亚方面完全未能理解交易的性质,而高盛在这些交易中赚取了3.5亿美元的利润。 接下来让我们仔细看一下这些投资:Levine用彭博的工具对利比亚的投资做了一个粗略的测算:

利比亚认为高盛在这些交易中赚了3.5亿美元的期权费。但Levine估计实际大概在1.28亿美元,需要提醒的是,这些利润是在交易达成之际就获得的,并非整个交易期间的实现利润。 当然,两个数字都很大。不过相对于针对超过50亿美元股票的三年期交易而言就不那么大了。而且这些都是高风险交易。高盛无疑会做对冲,但这些交易都是针对波动非常大的股票的买入期权。这也并非高盛希望做的交易。随后发生的股市大幅波动也会让高盛不那么好受。 如果从资本占用角度看,如果高盛为了维持这些交易,在三年期限内锁定了52亿美元的资金,那么其利润率大概在0.8%-2.2%之间。考虑到这些都是高风险交易,这样的回报率并不高。 当然,这笔交易背后还有一些有意思的细节:

http://finance.sina.com.cn/world/20140131/231718128882.shtml

2014年01月31日 华尔街见闻

尽管布兰克梵恩一直努力传递其正面形象,但他治下的高盛(163.69, -2.15, -1.30%)帝国近来仍然麻烦不断。我们知道高盛给希腊的木马计(详见),也看到了丹麦政府差点因与高盛的交易而倒台(详见),而最近利比亚又起诉了高盛,想要讨回2008年的12亿美元旧账。

利比亚投资局在伦敦起诉高盛,而最近披露起诉文件首次描述了事件的全过程。在2008年初(金融危机爆发前的几个月),高盛帮助利比亚做了12亿美元的高杠杆投资,下注六只股票会在接下来的三年内上涨。利比亚的这些投资血本无归。利比亚投资局称高盛没有解释这些投资且拉高期权价格,导致利比亚方面完全未能理解交易的性质,而高盛在这些交易中赚取了3.5亿美元的利润。

接下来让我们仔细看一下这些投资:

如果利比亚人当时能很好的理解自己的投资,他们会发现自己实际上是在购买六只股票的三年期平价看涨期权。如果股价上涨,利比亚将赚取(高杠杆)利润;如果下跌,利比亚将损失所有投资。这六只股票分别是花旗、法国电力公司(électricité de France)、桑坦德银行(8.66, -0.15,-1.70%)、安联、ENI(意大利原油公司)和意大利联合信贷银行。这些投资基本上都同时包括一个远期合约与一个看跌期权。利比亚的诉讼文件里称这实际上相当于对这些股票的长期看涨期权。

下面就花旗的交易举个例子:

利比亚在2008年1月针对花旗股票的交易使其相当于持有购买2230万股花旗股票的期权,这些股票价值约57亿美元。但只有到2011年初之前,这些股票的价值升至59亿美元才能赚钱,因为利比亚支付了2亿美元的期权费用。如果到期这些股票价值低于57亿美元,那么利比亚将损失全部2亿美元投资。这笔交易包含一些保护条款。如果花旗股票在未来九个月内下跌,期权的行权价格可以下调10%。但即便如此,只有这些股票价值至少在51亿美元以上时利比亚才能获利。事实上,当这些期权到期时,这些股票的价值是:1亿美元!

基本上利比亚的投资几乎血本无归,08年的金融危机重创了这些股票,尤其是金融股。如果利比亚当时购买的是股票而非期权,那也不至于损失全部投资。

彭博专栏作家Matt Levine(他曾在高盛工作)称这些交易非常愚蠢,他表示:

我此前曾假设这些交易都非常复杂,但(从诉讼文件披露看)实际上完全不是。

从利比亚的起诉文件看,利比亚主要的诉求认为:

1. 他们当初就不应该做这些交易,以及2. 高盛出售的期权价格过高

Levine用彭博的工具对利比亚的投资做了一个粗略的测算:

利比亚认为高盛在这些交易中赚了3.5亿美元的期权费。但Levine估计实际大概在1.28亿美元,需要提醒的是,这些利润是在交易达成之际就获得的,并非整个交易期间的实现利润。

当然,两个数字都很大。不过相对于针对超过50亿美元股票的三年期交易而言就不那么大了。而且这些都是高风险交易。高盛无疑会做对冲,但这些交易都是针对波动非常大的股票的买入期权。这也并非高盛希望做的交易。随后发生的股市大幅波动也会让高盛不那么好受。

如果从资本占用角度看,如果高盛为了维持这些交易,在三年期限内锁定了52亿美元的资金,那么其利润率大概在0.8%-2.2%之间。考虑到这些都是高风险交易,这样的回报率并不高。

当然,这笔交易背后还有一些有意思的细节:

利比亚的诉讼认为高盛当时的北非销售Youssef Kabbaj糊弄了他们。当时是高盛VP的Kabbaj在摩洛哥让利比亚投资局的团队很“欢乐”。

诉讼文件称:

Kabbaj让利比亚人觉得他是“自己人”(他在拜访利比亚时经常带化妆品和巧克力等礼品给利比亚人)。

Kabbaj的攻势显然很成功,直到2008年3月,当一些利比亚投资局的官员有几天没有听到Kabbaj的消息时,他们打电话给Kabbaj询问是否出了问题,Kabbaj还向他们保证没问题。

利比亚的官员也曾对这些交易感到“困惑”

在利比亚投资局内部,在这笔交易执行前后也存在困惑。尤其是,直到2008年7月,利比亚投资局的董事和员工还弄不清楚这些交易是直接的股票投资还是某种类似股票的所有权,抑或完全是结构化的金融工具,并且没有理解真实的仓位。

直到2008年7月初,一位澳大利亚律师才向利比亚投资局解释了这笔投资的真相。

利比亚投资局:高盛在2008年坑了我们12亿美元

2014年01月31日 华尔街见闻

尽管布兰克梵恩一直努力传递其正面形象,但他治下的高盛(163.69, -2.15, -1.30%)帝国近来仍然麻烦不断。我们知道高盛给希腊的木马计(详见),也看到了丹麦政府差点因与高盛的交易而倒台(详见),而最近利比亚又起诉了高盛,想要讨回2008年的12亿美元旧账。 利比亚投资局在伦敦起诉高盛,而最近披露起诉文件首次描述了事件的全过程。在2008年初(金融危机爆发前的几个月),高盛帮助利比亚做了12亿美元的高杠杆投资,下注六只股票会在接下来的三年内上涨。利比亚的这些投资血本无归。利比亚投资局称高盛没有解释这些投资且拉高期权价格,导致利比亚方面完全未能理解交易的性质,而高盛在这些交易中赚取了3.5亿美元的利润。 接下来让我们仔细看一下这些投资:

如果利比亚人当时能很好的理解自己的投资,他们会发现自己实际上是在购买六只股票的三年期平价看涨期权。如果股价上涨,利比亚将赚取(高杠杆)利润;如果下跌,利比亚将损失所有投资。这六只股票分别是花旗、法国电力公司(électricité de France)、桑坦德银行(8.66, -0.15,-1.70%)、安联、ENI(意大利原油公司)和意大利联合信贷银行。这些投资基本上都同时包括一个远期合约与一个看跌期权。利比亚的诉讼文件里称这实际上相当于对这些股票的长期看涨期权。下面就花旗的交易举个例子:

利比亚在2008年1月针对花旗股票的交易使其相当于持有购买2230万股花旗股票的期权,这些股票价值约57亿美元。但只有到2011年初之前,这些股票的价值升至59亿美元才能赚钱,因为利比亚支付了2亿美元的期权费用。如果到期这些股票价值低于57亿美元,那么利比亚将损失全部2亿美元投资。这笔交易包含一些保护条款。如果花旗股票在未来九个月内下跌,期权的行权价格可以下调10%。但即便如此,只有这些股票价值至少在51亿美元以上时利比亚才能获利。事实上,当这些期权到期时,这些股票的价值是:1亿美元!基本上利比亚的投资几乎血本无归,08年的金融危机重创了这些股票,尤其是金融股。如果利比亚当时购买的是股票而非期权,那也不至于损失全部投资。 彭博专栏作家Matt Levine(他曾在高盛工作)称这些交易非常愚蠢,他表示:

我此前曾假设这些交易都非常复杂,但(从诉讼文件披露看)实际上完全不是。从利比亚的起诉文件看,利比亚主要的诉求认为:

1. 他们当初就不应该做这些交易,以及2. 高盛出售的期权价格过高

Levine用彭博的工具对利比亚的投资做了一个粗略的测算:利比亚认为高盛在这些交易中赚了3.5亿美元的期权费。但Levine估计实际大概在1.28亿美元,需要提醒的是,这些利润是在交易达成之际就获得的,并非整个交易期间的实现利润。 当然,两个数字都很大。不过相对于针对超过50亿美元股票的三年期交易而言就不那么大了。而且这些都是高风险交易。高盛无疑会做对冲,但这些交易都是针对波动非常大的股票的买入期权。这也并非高盛希望做的交易。随后发生的股市大幅波动也会让高盛不那么好受。 如果从资本占用角度看,如果高盛为了维持这些交易,在三年期限内锁定了52亿美元的资金,那么其利润率大概在0.8%-2.2%之间。考虑到这些都是高风险交易,这样的回报率并不高。 当然,这笔交易背后还有一些有意思的细节:

利比亚的诉讼认为高盛当时的北非销售Youssef Kabbaj糊弄了他们。当时是高盛VP的Kabbaj在摩洛哥让利比亚投资局的团队很“欢乐”。诉讼文件称:

Kabbaj让利比亚人觉得他是“自己人”(他在拜访利比亚时经常带化妆品和巧克力等礼品给利比亚人)。Kabbaj的攻势显然很成功,直到2008年3月,当一些利比亚投资局的官员有几天没有听到Kabbaj的消息时,他们打电话给Kabbaj询问是否出了问题,Kabbaj还向他们保证没问题。 利比亚的官员也曾对这些交易感到“困惑”

在利比亚投资局内部,在这笔交易执行前后也存在困惑。尤其是,直到2008年7月,利比亚投资局的董事和员工还弄不清楚这些交易是直接的股票投资还是某种类似股票的所有权,抑或完全是结构化的金融工具,并且没有理解真实的仓位。直到2008年7月初,一位澳大利亚律师才向利比亚投资局解释了这笔投资的真相。

http://finance.sina.com.cn/world/20140131/231718128882.shtml

这位Thorning-Schmidt女首相,就是那位惹美国第一夫人生气的丹麦领导人。如果你不太记得了,请看下图。

http://finance.sina.com.cn/world/20140131/231018128877.shtml

http://finance.sina.com.cn/world/20140131/231018128877.shtml

跟高盛在天朝扒的皮比,这些连鸡巴毛都不算。